信託

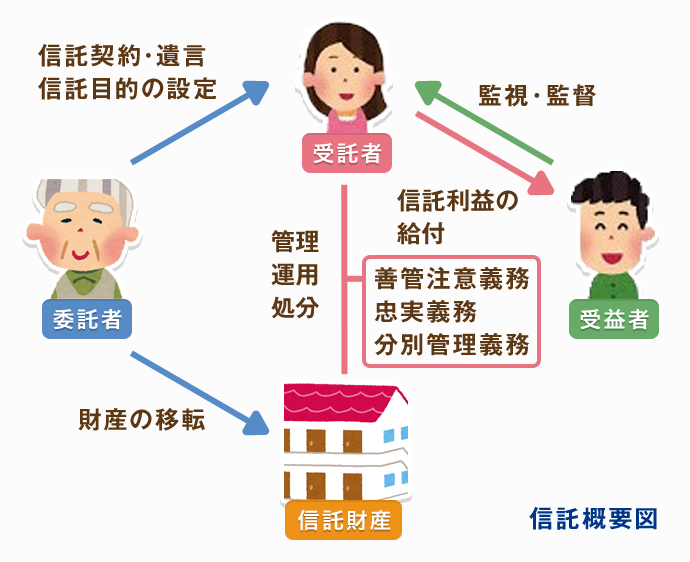

『委託者』(お願いする人)は『受託者』(お願いされる人)に自分の財産を移転して、受託者がその財産の名義人となります。そして、受託者は委託者の定めた一定の目的(信託目的)に従い、『受益者』(利益を受ける人)のためにその財産(信託財産)の管理・運用・処分をして、その利益を受益者に給付します。

平成18年に信託法が改正され、自分の家族や親族などを受益者にして幸せな生活を確保するなどの一定の目的に従って信託財産を管理・運営することを委託し、当該目的の達成のために受益者に生活費や監護療養費等を給付するなど必要な行為を託すことが容易になりました。こういった信託を「民事信託」や「家族信託」と言っています。

信託の7つのポイント

- 1.民法上の所有者は受託者

- 信託の設定により、信託財産の所有権(名義)は受託者に移ります。ただし、受託者の固有財産とは区別されます。受託者は、所有者として信託財産の管理・処分を行います。委託者は、受託者に所有権を移す代わりに受益権を取得し、それを自分が受け取るか他の人が受け取るようにするか決めることができます。

- 2.税務上の所有者は受益者

- 信託財産から生じる利益は、実質的には受託者ではなく受益者が受けるため、税務上は、その実質を重視して受益者を信託財産の所有者とみなして税金を計算します。実質的な所有権が委託者から受益者に変わるため、信託設定に伴って受益者が委託者に適正対価を支払わなければ、税務上は、委託者から受益者に贈与があったものとされ、受益者に贈与税が課税されます。

- 3.分別管理による倒産隔離機能

- 信託財産のうち、登記や登録をすることができる財産は信託の登記又は登録をすることにより、また、それ以外の財産については外形上区別して管理することにより、委託者や受託者の固有財産とは区別されます。したがって、信託の設定後、委託者や受託者が破産をしたとしても分別管理により信託財産には影響が及びません。

- 4.信託財産の管理・処分により得られた財産も信託財産になる

- 例えば、信託財産が「賃貸用不動産」である場合、それを賃貸して得た家賃、売却して得た代金、担保として借り入れた金銭等も信託財産となります。

- 5.委任契約の代用(財産管理機能)

- 委託者が元気なうちから、委託者に代わって財産の管理・処分を託すことができます。

- 6.成年後見制度の代用(意思尊重機能)

- 委託者の認知症等による判断能力の低下、意識不明の重体や植物状態になっても、その後の財産の管理・処分を託すことができます。

- 7.遺言の代用

- 委託者死亡後の資産の承継先を自由に決めることができます(遺言代用信託)。

また、2次相続以降の財産承継者の指定(後継ぎ遺贈型受益者連続信託)もできます。具体的には、遺言で、「私が死亡すれば、甲に不動産を相続させる。甲が死亡すれば、不動産を乙に継がせる。」と書いても、「甲が死亡すれば、不動産を乙に継がせる。」という部分には法的拘束力はありません。信託であれば、最初の承継先は甲、次の承継先は乙と委託者が決めることができます。

※但し、受益者連続信託は、信託から30年を経過した後、指定された受益者が死亡する(または受益権が消滅する)までに限定されています。

信託のメリット(信託と他制度の比較)

- 法定後見制度との違い

- 法定後見制度では、成年被後見人(本人)の利益になることが求められるため、相続人の利益になる相続税対策はできません。

- 成年後見人は本人の財産を少しでも減らさないように管理する(現状維持)ため、積極的な資産運用(例えば、不動産の買換え・アパート建築等)ができません。

- 成年後見人が居住用の不動産の処分をする場合は家庭裁判所の許可が必要になります。

→信託の場合は委託者の設定した信託目的に従って、信託財産の運用・管理・処分ができます。

- 遺言との違い

- 遺言は遺言者の死後に効果が発生しますが、信託は委託者の生前から効果を得ることができます。

- 遺言は2次相続の承継先について決めることができませんが、信託は2次相続以降の承継先の指定(後継ぎ遺贈)ができます。

- 信託は、相続により未成年者や障がい者が信託財産の受益者となっても受託者により適正な管理ができます。

- 自筆証書遺言の場合は、家庭裁判所の検認手続きが必要であり遺言執行まで時間がかかりますが、信託であれば、即時に効力が発生します。

信託のデメリット

- 信託といえば、資産を運用する投資信託等の商事信託が一般の方に広まっており、信託をすることに抵抗感を持つ方がいます。

- 節税対策等の点から見ると、特に効果が無いこともありますので、節税対策もご希望の場合は税理士に相談のうえ、制度設計を行っていくことになります。

- 信託の対象となる財産が不動産である場合は、登録免許税等の登記費用が生じます。